役員賞与を活用した社会保険料の削減

毎月の給与については「標準報酬月額」、ボーナスについては「標準賞与額」によって保険料率が決まっています。しかし、「標準報酬月額」と「標準賞与額」のそれぞれには上限が設けられていることをご存知でしょうか?この上限を活用して、社会保険料の負担を上手にコントロールすることが可能なのです。

目次

社会保険料とは

社会保険料とは、一般的には主に「健康保険&介護保険」と「厚生年金保険」に分けられます。

健康保険とは、病院を受診した時に3割負担で受けれる制度であり、掛け捨てのような保険です。一方で、厚生年金保険とは、一般的には65歳以上になると支給される国の年金制度です。しかし、一定額以上の役員報酬をもらっている人はたとえ65歳になったとしても年金は支給されず、しかも、将来目減りして返ってくることが約束されています。

このように考えると、無駄に健康保険や多くの厚生年金の保険料を支払う意味はないですし、可能な限り、合法的に社会保険料を削減することを経営者は考えるべきなのです。

重すぎる社会保険料

昨今の税制改正の流れは、法人税等の会社に対する税金は毎年下がってきていますが、社会保険料は増加傾向です。経営者にとっても看過できない厚生年金保険料の負担は過去最高の18%に達し、健康保険料等を含めると給与の約30%の金額を会社と社員とで半分ずつ(約15%)負担しているのです。

形式的には会社と個人で折半であれ、社長個人からしてみれば、実質、約30%の全額を負担しているのと同じです。なので、この社会保険料を徹底的に削減することは、社長の可処分所得を増やす大きな鍵になるのです。

役員賞与に定められた社会保険料の上限

役員賞与にかかる社会保険料(健康保険料・厚生年金保険料)には、下記のように上限が設けられています。

健康保険料の上限は年間573万円、厚生年金保険には150万円の上限が設けられています。

つまり、健康保険料や厚生年金保険料のそれぞれ上限を超える部分については、社会保険料はかからないということになります。この役員報酬の上限を利用することにより社会保険料の支払いを大幅に削減し節税することができるのです。

■健康保険料:573万円(年度累計)

■厚生年金保険料:150万円(1回の支給につき)

- (例)年間の役員賞与が800万円の場合

- 健康保険:227万円(800万円 - 573万円 =227万円)

- 厚生年金:650万円(800万円 - 150万円 =650万円)

上限を超えた部分については、無駄な健康保険料と厚生年金料の負担がなくなります。

その気になる税効果は?

「役員賞与」として報酬を受け取ることで、いくら社会保険料の節税効果が見込めるのでしょうか。

①「役員報酬60万円を毎月支払うパターン」(年収720万円)

毎月「役員報酬」として60万円をもらう場合の社会保険料の金額について見ていきます。

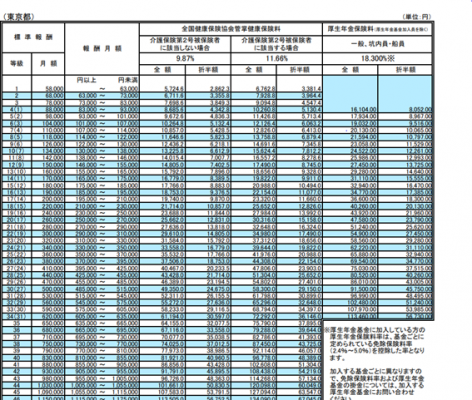

毎月60万円の役員報酬として12ヶ月受け取った場合、月々、

健康保険料は61,194円

厚生年金保険料は113,460円となります。

この場合、社会保険の負担額は、年間で2,095,848円となります。

(令和2年9月分(10月納付分)からの健康保険・厚生年金保険の保険料額表|全国健康保険協会 https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r2/ippan_3/r20913tokyo.pdf)

②「役員報酬月5万円 + 役員賞与660万円のパターン」(年収720万円)

では続いて、役員報酬の代わりに、「役員賞与」として報酬を受け取るケースです。

■役員報酬に係る社会保険料

月額5万円の役員報酬を受け取った場合、月々、

健康保険料は5,724円

厚生年金保険料は16,104円となります。

年間で役員報酬にかかる社会保険の負担は、261,936円です。

■役員賞与の計算

660万円の賞与を受け取る場合、健康保険、厚生年金保険共に上限に達しますので、

健康保険料は573万円✕9.87%、厚生年金保険料は150万円✕18.3%のみとなります。

健康保険料 :(573万円×9.87%) 565,551円

厚生年金保険料:(150万円×18.3%) 274,500円

よって、この場合、社会保険料の総額は、年間で1,101,987円となります。

その削減効果は・・

役員賞与を活用することで社会保険料(健康保険+厚生年金)を993,861円も削減することができました。上記ケースでは、役員報酬を毎月60万円と設定をして計算しましたが、もっと役員報酬額が大きい経営者であれば、その節税効果はさらに大きくなります。

厚生年金の支払額を減らすと、将来の年金額が少なくなるのか?

確かにその通りですが、これはそもそも「将来において年金を受け取ることができる」という前提に立った考え方です。以前は60歳で年金が受け取れていましたが、現在では受給年齢が上がり、年金受取額も徐々に少なくなってきています。

年金システムが破綻しかけている現状や、年収が高い人は年金すら受け取ることができません。無駄に厚生年金を支払い続け、自身は年金を受け取れないという最悪なケースもあるかもしれません。。

中小企業の社長は、大企業のような65歳で完全引退するでもなく、65歳以上でもバリバリ現役で働いていられる方が多いように思えます。そういった場合には厚生年金については払った分だけ損をすることになってしまう可能性もあるのです。

将来本当にもらえるかどうかわからない年金制度をあてにするのではなく、いま使える手元のお金を多く残すための方法を選択する方が得策と言えます。