なぜ利益企業の社長は給与を高くしてしまうのか?

目次

社長の給与を単純に上げると、無駄な税金をたくさん払うことになります…

利益企業の社長と節税対策のお話をしている時、多く出てくる話題の一つが「社長の役員報酬額」についてです。

個人の税率計算を考慮しないで高額な役員報酬を取っている社長が多く、不思議に思ってその理由を聞くと、下記のような返答が多い特徴があります。

- 顧問税理士が役員報酬をもっと取った方が良いと勧めるから

- 法人に利益を残して税金を取られるよりも個人に移して税金を取られた方がいいから

- 深く考えていない!

このように、「自分の給与について」にもかかわらず、その報酬額の設定額に対して十分な根拠を持たずに決めています。

「社長は個人的にお金がたくさん必要なんですか?」と聞くと、「いや、いろいろなものが会社の経費で落とせるから、個人ではそんなに必要ないんだよねぇ」という不思議な回答が返ってきます。

飲食代、ゴルフ代、車代、移動交通費、自宅賃料などなど、多くを会社の経費で落とせるオーナー社長は、実は個人的にそんなにお金を必要としません。

それなのに、法人税よりも高い個人の税金を払って、給与を多く取る必要があるのでしょうか?

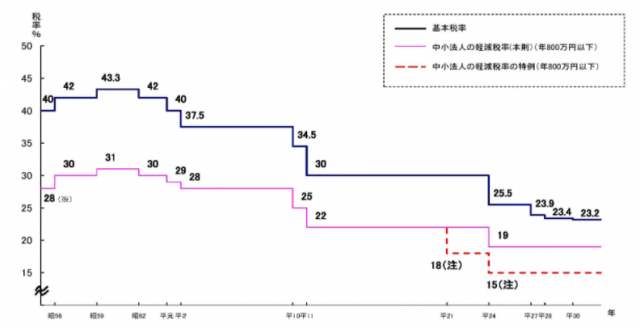

日本の法人税率が高いというイメージ

昭和の時代には、法人税率だけで40%超でしたが、ここ近年で法人税は下がっています。法人税の他に、「地方法人税」「法人住民税」「法人事業税」が課税されるので、それを合計すると、法人にかかる税率は約35%程度になっています。

(※財務省のホームページより引用 https://www.mof.go.jp/tax_policy/summary/corporation/c01.htm#a02)

反対に罰則のような所得税率

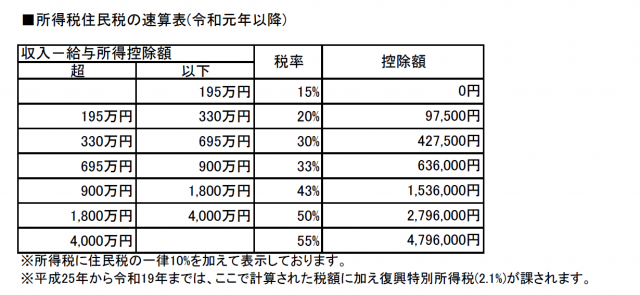

法人実効税率が約35%に対して、個人は累進課税になっており、所得が低いうちは税率が低いのですが、所得が少しでも高くなると、最大では懲罰的な税率(最大55%)が課されます。

個人の課税所得が695~900万円の部分には、すでに33%の税率がかかっていて、この低い段階でほぼ法人税率と同じになっています。

なので、個人の課税所得が900万円以上にするなら、法人税の方が税率は低く、個人で給与を取って課税されるよりも、法人に利益を残して法人税を課された方が、税率の面では得です。

その他に見えない税金「社会保険料」の負担

さらに言うと、毎月の給与・報酬には社会保険料がかかります。

主に厚生年金保険料と健康保険料で構成された社会保険料は、毎年引き上げられており、年収のおおよそ30%の社会保険料を企業と従業員個人が折半して負担しているのです。

オーナー社長からみれば、個人や法人の分けは関係なく、両合計で約30%の税率の社会保険料を全額負担しているようなものです。オーナー経営者は、所得税と住民税だけでなく、この社会保険料という見えない税金も計算に入れなければなりません。乱暴な言い方をすれば、さきほどの収入の695~900万円の部分にかかっている33%の税率の他に約30%の社会保険料がかかり、合計63%の税率が取られているようなものなのです。

それでも社長の年収を上げますか?

そんな事実なのにもかかわらず、顧問税理士が「事業が儲かっているのなら年収を上げた方が良い」と言う意見を、深く考えることなく受け入れますか?

そのような意見を言う税理士は、恐らく本気で顧客の立場に立って考えてくれていないか、社長の税金対策の手法を何も知らないかです。または、効果のある決算対策を知らないだろうと推測できます。

社長の年収の最適解は何?

税率の面からだけ見た意見ですが、全体的な納税額から検討した場合の社長の最大年収の最適解は、

【年収は1200万円までに抑えて、残りの利益は会社に残す】

ということです。(給与からの控除額が300万円ほどあるという想定)

そして会社に残った利益は、様々な方法をフル活用して節税対策を行っていけばよいのです。

社長の手取り(可処分所得)を増やす具体的な方法に興味がある方は、お問い合わせください。